LIMITE MASSIMO DI DETRAZIONI PER REDDITI ALTI

NOVITA’

Introdotto il limite massimo alle detrazioni fiscali per i contribuenti con redditi superiori ai 75.000 euro e 100.000 euro, garantendo però maggiori agevolazioni alle famiglie con più di due figli a carico e alle famiglie con figli disabili.

Le disposizioni del nuovo art. 16-ter, al comma 1 prevedono che, fermi restando gli specifici limiti previsti da ciascuna norma agevolativa, per i soggetti con reddito complessivo superiore a 75.000 euro e 100.000 € gli oneri e le spese per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni normative, considerati complessivamente, sono ammessi in detrazione fino a un ammontare calcolato moltiplicando l’importo base in corrispondenza del reddito complessivo del contribuente per il coefficiente in corrispondenza del numero di figli, compresi i figli nati fuori del matrimonio riconosciuti, adottivi, affidati o affiliati, presenti nel nucleo familiare del contribuente, che si trovano nelle condizioni previste nell’art. 12, comma 2, del TUIR.

LIMITI ALLE DETRAZIONI FISCALI

Pertanto sono e saranno da tenere in considerazione due limiti:

- quello stabilito da ciascuna norma agevolativa (che può consistere in un determinato importo massimo di spesa o di detrazione come nel caso dell’eco-bonus);

- il nuovo limite massimo di spesa detraibile omnicomprensivo che riguarda la quasi totalità degli oneri detraibili.

CALCOLO DETRAZIONE MASSIMA AMMESSA

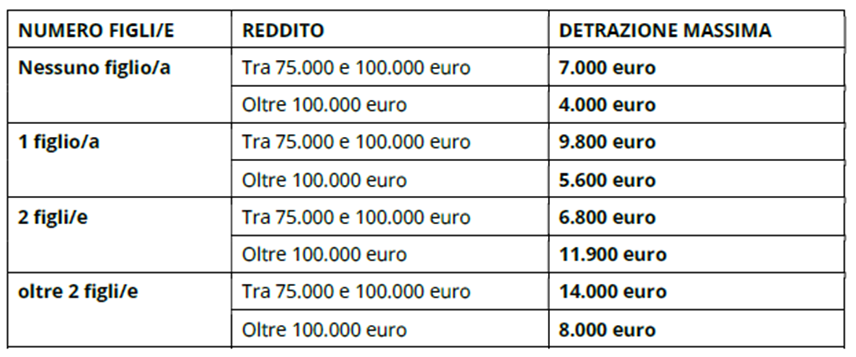

In relazione al secondo limite complessivo della spesa detraibile, l’importo “base” a cui applicare il coefficiente familiare è fissato a:

- 14.000 euro, se il reddito complessivo è superiore a 75.000 euro e fino a 100.000 euro;

- 8.000 euro, se il reddito è superiore a 100.000 euro.

I predetti importi devono essere moltiplicati per i seguenti coefficienti in base alla condizione familiare (presenza o meno di figli a carico):

- 0,50, se nel nucleo familiare non sono presenti figli;

- 0,70, se nel nucleo familiare è presente un figlio;

- 0,85, se nel nucleo familiare sono presenti due figli;

- 1, se nel nucleo familiare sono presenti più di due figli o almeno un figlio con disabilità.

SCHEMA RIASSUNTIVO

ONERI ESCLUSI

Oneri espressamente esclusi

- spese sanitarie

- somme investite nelle startup innovative

- somme investite nelle PMI innovative

Oneri esclusi per rapporti in essere al 31/12/2024

- interessi passivi e gli altri oneri pagati in dipendenza di prestiti o mutui agrari contratti fino al 31 dicembre 2024, di cui all’art. 15, comma 1, lett. a), del TUIR

- interessi per mutui ipotecari contratti fino al 31 dicembre 2024 per l’acquisto dell’abitazione principale (art. 15, comma 1, lett. b), del TUIR)

- interessi passivi e gli altri oneri dei mutui ipotecari contratti fino al 31 dicembre 2024 per la costruzione e la ristrutturazione edilizia di unità immobiliare da adibire ad abitazione principale (art. 15, comma 1-ter, del TUIR)

- premi di assicurazione detraibili ai sensi dell’art. 15, comma 1, lett. f) e f-bis) del TUIR, sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024.

- per premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi (per rapporti sorti prima del 31 dicembre 2024

Oneri e spese anni precedenti ripartite in più anni

Sono poi escluse dal nuovo sistema di calcolo delle detrazioni tutte le spese sostenute fino al 31 dicembre 2024 che consentono di beneficiare di una qualche agevolazione che viene ripartita in più rate annuali (es. per interventi “edilizi” o per l’acquisto dei veicoli dei disabili che scelgono la strada della rateizzazione).

PARAMETRIZZAZIONE CON REDDITI SUPERIORI AI 120.000 € DAL 01/01/2020

A questo proposito si ricorda preliminarmente che a seguito dell’introduzione del comma 3-bis all’articolo 15 del TUIR (avente ad oggetto le detrazioni per spese ed oneri), a decorrere dal 1°gennaio 2020, le detrazioni previste dall’art. 15 spettano:

- per l’intero importo, qualora il reddito complessivo non ecceda 120.000 euro;

- per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro, qualora il reddito complessivo sia superiore a 120.000 euro.

In altri termini la percentuale di detrazione riconosciuta diminuisce progressivamente al crescere

del reddito azzerandosi alla soglia di 240.000 euro.