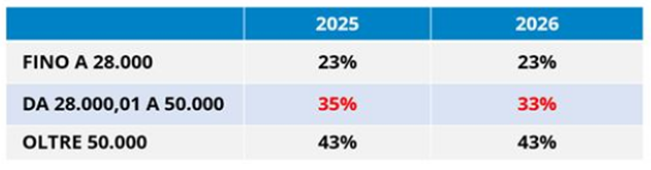

ALIQUOTE IRPEF 2026

NOVITA’ – Dal 01/01/2026 è disposta la diminuzione dell’aliquota IRPEF sul secondo scaglione di reddito, che passa dal 35 al 33%. Le nuove fasce e aliquote saranno:

- 23% per redditi fino a 28.000 euro;

- 33% (in precedenza 35%) per redditi tra 28.000 e 50.000 euro;

- 43% per redditi oltre 50.000 euro.

RISPARMIO – Il risparmio massimo d’imposta derivante dalla riduzione è pari a 440 euro (calcolato su 22.000 euro di scaglione con una riduzione del 2%).

RITENUTE LAVORO DIPENDENTE / PENSIONI – I sostituti d’imposta devono applicare la nuova aliquota del 33% già sulle ritenute relative ai redditi 2026; eventuali ritardi negli adeguamenti gestionali possono essere corretti tramite conguagli sulle mensilità successive

MECCANISMO DI NEUTRALIZZAZIONE PER REDDITI > 200.000 €

Per i redditi oltre i 200.000 euro, dall’importo netto ottenuto nei passaggi precedenti si sottraggono forfettariamente 440 euro, neutralizzando così il vantaggio ottenuto dalla riduzione dell’aliquota IRPEF. Tipologia oneri interessati:

- Spese detraibili al 19% (TUIR e altre norme), esclusi i costi sanitari

- Erogazioni liberali ai partiti politici (art. 11 D.L. n. 149/2013)

- Premi assicurativi contro eventi calamitosi (art. 119, comma 4 D.L. n. 34/2020)