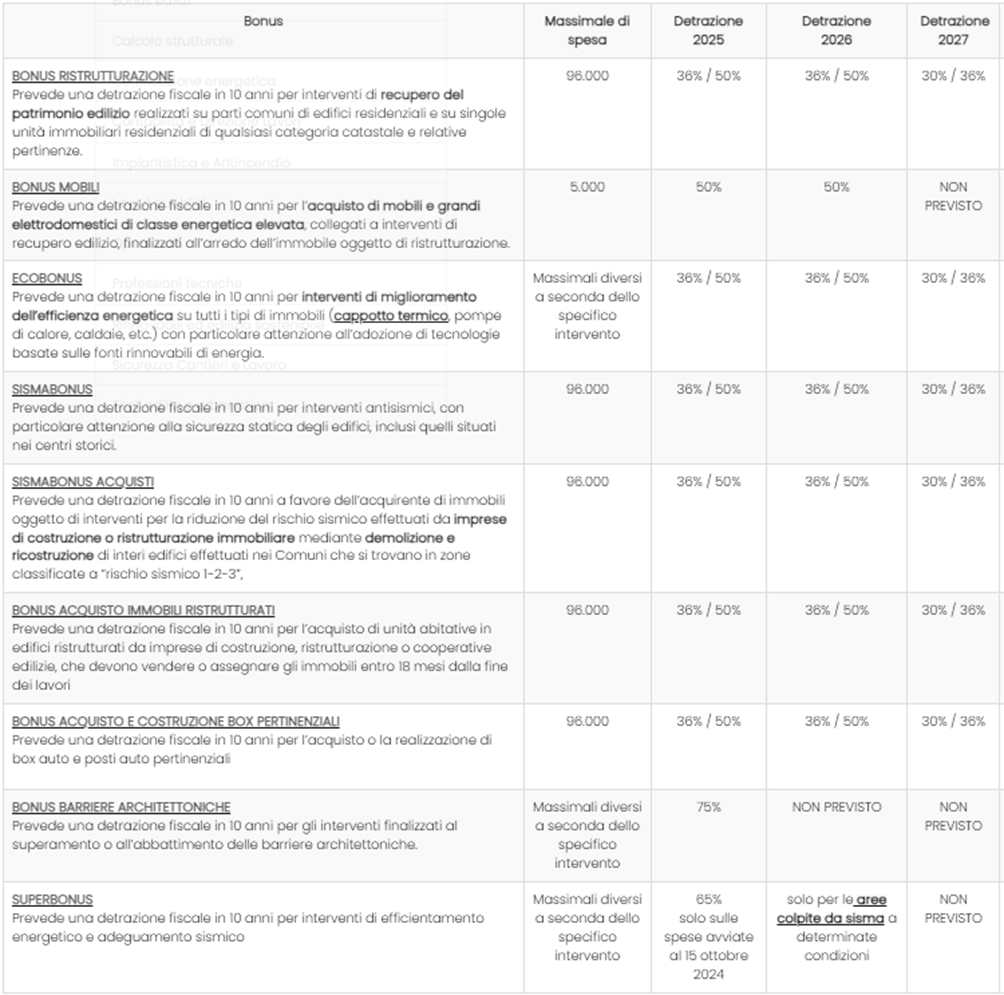

BONUS IMMOBILI 2026

NOVITA’

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199, art. 1, comma 22) ha confermato per l’anno 2026 il regime transitorio introdotto dalla Legge di Bilancio 2025, prorogando le aliquote maggiorate per gli interventi di

- recupero edilizio (art. 16-bis TUIR)

- riqualificazione energetica (art. 14, D.L. n. 63/2013)

- riduzione del rischio sismico (art. 16, comma 1-bis ss., D.L. n. 63/2013).

La scelta del legislatore di mantenere invariato il quadro normativo del 2025 consente una necessaria stabilità per il settore edilizio, evitando il brusco décalage che si sarebbe verificato con l’applicazione immediata della disciplina a regime (30% per tutte le unità immobiliari). Pertanto le detrazioni edilizie per gli immobili delle imprese restano accessibili nel triennio 2025‑2027, ma solo con aliquote “ordinarie”:

- 36% fino al 31 dicembre 2026 e 30% per le spese sostenute nel 2027

- la maggiorazione al 50% continua invece a essere riservata agli interventi sull’abitazione principale delle persone fisiche, escludendo in pratica il mondo imprenditoriale da ogni aliquota potenziata

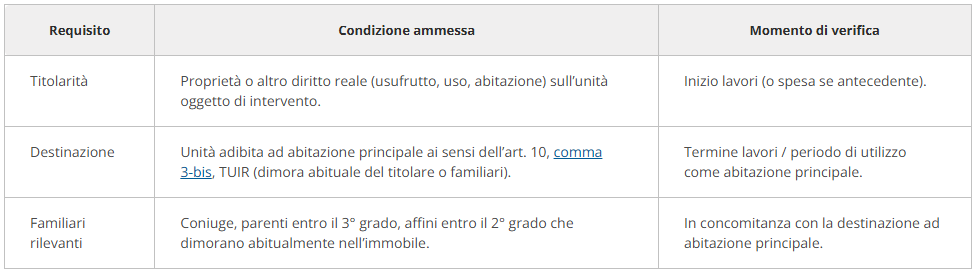

CONDIZIONI PER ALIQUOTA MAGGIORATA

Due requisiti fondamentali:

1) Titolarità dell’immobile – Non basta abitare nell’immobile: è necessario essere titolari di un diritto reale su di esso.

Rientrano in questa categoria i proprietari, compresi i nudi proprietari che pur non godendo dell’immobile ne detengono la proprietà formale, i proprietari superficiari e i titolari di diritti reali di godimento quali usufrutto, uso e abitazione.

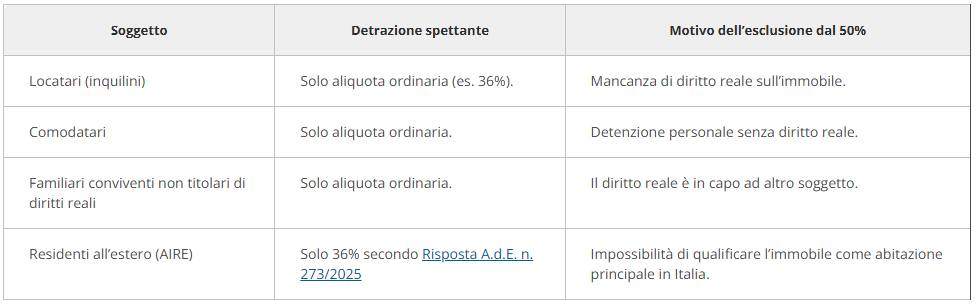

Si tratta di una stretta interpretazione della norma che lascia fuori dall’aliquota maggiorata categorie di soggetti che pure sostengono materialmente la spesa: parliamo dei locatari che, pur vivendo nell’immobile, pagano un canone di affitto e non hanno alcun diritto reale, dei comodatari che utilizzano gratuitamente l’immobile altrui e persino dei familiari conviventi che non siano al contempo titolari di diritti reali sull’unità immobiliare.

Questi soggetti, pur potendo accedere alla detrazione, vedranno applicarsi l’aliquota ordinaria del 36%, la stessa prevista per le seconde case.

2)Destinazione dell’immobile – L’art. 10, comma 3-bis, del TUIR definisce l’abitazione principale come l’unità immobiliare nella quale il contribuente titolare del diritto di proprietà o di altro diritto reale, oppure i suoi familiari, dimorano abitualmente. La normativa fiscale riconosce come familiari rilevanti il coniuge, i parenti fino al terzo grado e gli affini fino al secondo grado, secondo quanto previsto dall’art. 5, comma 5, del TUIR. Questa precisazione assume particolare rilevanza in quanto consente di estendere il beneficio anche a situazioni in cui l’immobile non è dimora del titolare stesso, ma di un suo familiare convivente.

Momento di verifica dei requisiti

- La titolarità dell’immobile deve sussistere già al momento di inizio dei lavori. Questo significa che, se un soggetto inizia i lavori quando è ancora locatario, anche se successivamente acquisterà l’immobile, potrà fruire solo dell’aliquota ordinaria.

- Diversamente, la destinazione ad abitazione principale deve essere verificata al termine dei lavori – Un contribuente che acquista un immobile con l’intenzione di adibirlo ad abitazione principale può legittimamente iniziare i lavori di ristrutturazione anche prima di trasferirvi la residenza anagrafica, purché questo trasferimento avvenga entro il completamento dei lavori.

Requisiti aliquota 50%

Soggetti esclusi dal 50%

RISTRUTTURAZIONE EDILIZIA

Prorogato il regime del 2025, senza introdurre modifiche strutturali. Per il 2026, la detrazione spetta nella misura:

- 50% esclusivamente quando ricorrono congiuntamente i requisiti soggettivi e oggettivi, ossia:

- contribuente sia titolare di un diritto di proprietà (compresa la nuda proprietà e la proprietà superficiaria) o di un diritto reale di godimento sull’unità immobiliare (usufrutto, uso, abitazione);

- unità immobiliare adibita ad abitazione principale.

- 36% in tutti gli altri casi

Il limite massimo di spesa pari a 96.000 euro per unità immobiliare, con ripartizione della detrazione in dieci quote annuali di pari importo.

Esclusione delle caldaie a combustibili fossili – È inoltre fondamentale ricordare che sono escluse dal bonus casa le spese per la sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, anche se l’intervento riguarda immobili residenziali.

ECOBONUS

Prorogato il regime del 2025, senza introdurre modifiche strutturali. Per il 2026, la detrazione spetta nella misura:

- 50% esclusivamente quando ricorrono congiuntamente i requisiti soggettivi e oggettivi, ossia:

- contribuente sia titolare di un diritto di proprietà (compresa la nuda proprietà e la proprietà superficiaria) o di un diritto reale di godimento sull’unità immobiliare (usufrutto, uso, abitazione);

- unità immobiliare adibita ad abitazione principale.

- 36% in tutti gli altri casi

Il limite massimo di spesa varia a seconda della tipologia di intervento, con ripartizione della detrazione in dieci quote annuali di pari importo.

Esclusione delle caldaie a combustibili fossili – È inoltre fondamentale ricordare che sono escluse dal bonus casa le spese per la sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, anche se l’intervento riguarda immobili residenziali.

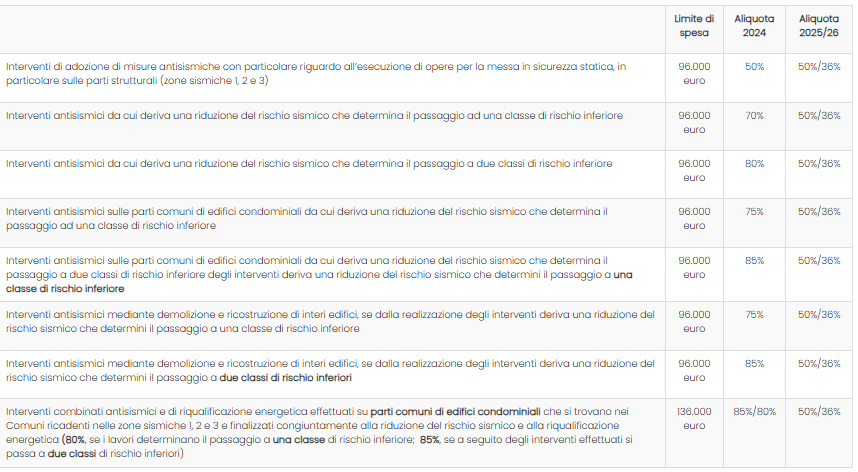

SISMABONUS

Prorogato

SISMABONUS

Prorogato il regime del 2025, senza introdurre modifiche strutturali. Per il 2026, la detrazione spetta nella misura:

- 50% esclusivamente quando ricorrono congiuntamente i requisiti soggettivi e oggettivi, ossia:

- contribuente sia titolare di un diritto di proprietà (compresa la nuda proprietà e la proprietà superficiaria) o di un diritto reale di godimento sull’unità immobiliare (usufrutto, uso, abitazione);

- unità immobiliare adibita ad abitazione principale.

- 36% in tutti gli altri casi

Il tetto di spesa è fissato a 96mila euro. La detrazione va ripartita in 10 quote annuali di pari importo per le spese sostenute a partire dal 1° gennaio 2024

Tabella riassuntivo sisma 2024/2025/2026

BONUS IMMOBILI

Prorogato per l’ultima volta sino al 31.12.2026

Detrazione pari al 50% delle spese sostenute, su un tetto massimo di 5.000 euro per unità immobiliare, da ripartire in dieci quote annuali.

Il beneficio è subordinato all’esecuzione di un intervento di ristrutturazione edilizia avviato non oltre l’anno precedente a quello dell’acquisto dei beni.

Il bonus riguarda mobili nuovi e grandi elettrodomestici con specifici requisiti di classe energetica, mentre restano esclusi porte, pavimentazioni, tende e complementi di arredo.

BONUS BARRIERE ARCHITETTONICHE

Non rifinanziato per il 2026

APPROFONDIMENTO – CALDAIE A CONDENSAZIONE

La legge di Bilancio 2025 ha stabilito che a partdalle agevolazioniescluse dalla agevolazioni fiscali per gli interventi edilizi le spese per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili. Nella circolare 8/2025 l’Agenzia delle Entrate chiarisce che sono escluse dalle detrazioni fiscali le caldaie a condensazione e i generatori d’aria calda a condensazione, alimentati a combustibili fossili.

L’esclusione non si applica a:

- microcogeneratori, quand’anche siano alimentati da combustibili fossili;

- generatori a biomassa;

- pompe di calore ad assorbimento a gas, il cui bruciatore assolve a una diversa funzione, considerato, altresì, l’elevato grado di rinnovabilità dell’energia fornita per la copertura degli usi.

Possono continuare a beneficiare dell’agevolazione i sistemi ibridi costituiti da una pompa di calore integrata con una caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, così come disciplinati dal D.M. 6/08/2020.

SCHEMARIASSUNTIVO

CONSIDERAZIONI FINALI

La Manovra 2026 conferma un’impostazione ormai consolidata: l’edilizia viene gestita attraverso proroghe annuali, senza un disegno di medio-lungo periodo. I bonus edilizi sopravvivono, ma come strumenti ordinari, con aliquote ridotte e con un sistema fondato esclusivamente sulla fruizione in dichiarazione dei redditi.

Questo assetto incide direttamente sulla capacità di pianificare gli interventi, soprattutto nel residenziale, dove la durata dei lavori, la complessità tecnica e la sostenibilità economica richiederebbero certezze ben diverse rispetto a una scadenza annuale.