RIDUZIONE DEL CAPITALE – RIMEDI ALLE PERDITE

PREMESSA

In base alle disposizioni del Codice civile, sono previste diverse fattispecie le quali regolano la riduzione del capitale sociale; tra queste viene disciplinata l’ipotesi della riduzione obbligatoria ovvero facoltativa a causa di perdite d’esercizio.

ART. 2466 CC – RIDUZIONE DEL CAPITALE PER PERDITE

Riduzione del capitale per perdite

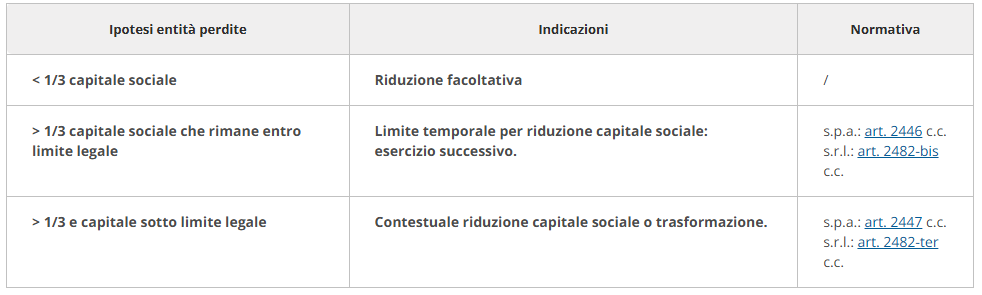

Quando risulta che il capitale è diminuito di oltre un terzo in conseguenza di perdite, gli amministratori o il consiglio di gestione, e nel caso di loro inerzia il collegio sindacale ovvero il consiglio di sorveglianza, devono senza indugio convocare l’assemblea per gli opportuni provvedimenti. All’assemblea deve essere sottoposta una relazione sulla situazione patrimoniale della società, con le osservazioni del collegio sindacale o del comitato per il controllo sulla gestione. La relazione e le osservazioni devono restare depositate in copia nella sede della società durante gli otto giorni che precedono l’assemblea, perché i soci possano prenderne visione. Nell’assemblea gli amministratori devono dare conto dei fatti di rilievo avvenuti dopo la redazione della relazione.

Se entro l’esercizio successivo la perdita non risulta diminuita a meno di un terzo, l’assemblea ordinaria o il consiglio di sorveglianza che approva il bilancio di tale esercizio deve ridurre il capitale in proporzione delle perdite accertate. In mancanza gli amministratori e i sindaci o il consiglio di sorveglianza devono chiedere al tribunale che venga disposta la riduzione del capitale in ragione delle perdite risultanti dal bilancio. Il tribunale provvede, sentito il pubblico ministero, con Decreto soggetto a reclamo, che deve essere iscritto nel Registro delle imprese a cura degli amministratori.

Nel caso in cui le azioni emesse dalla società siano senza valore nominale, lo statuto, una sua modificazione ovvero una deliberazione adottata con le maggioranze previste per l’assemblea straordinaria possono prevedere che la riduzione del capitale di cui al precedente comma sia deliberata dal consiglio di amministrazione. Si applica in tal caso l’art. 2436.

ART. 2477 CC – RIDUZIONE DEL CAPITALE SOCIALE AL DI SOTTO DEL LIMITE LEGALE

Se, per la perdita di oltre un terzo del capitale, questo si riduce al disotto del minimo stabilito dall’art. 2327, gli amministratori o il consiglio di gestione e, in caso di loro inerzia, il consiglio di sorveglianza devono senza indugio convocare l’assemblea per deliberare la riduzione del capitale ed il contemporaneo aumento del medesimo ad una cifra non inferiore al detto minimo, o la trasformazione della società.

SCHEMA RIASSUNTIVO

COPERTURA PERDITE TRAMITE RISERVE

L’utilizzo delle riserve a copertura delle perdite d’esercizio deve seguire regole precise, come chiarito dalla prassi e dalla giurisprudenza. Non è possibile, infatti, impiegare le riserve in modo arbitrario: esiste una gerarchia obbligatoria che ne stabilisce l’ordine di utilizzo.

La Cassazione, con la sentenza n. 12347/1999, ha ribadito che l’impiego di riserve meno disponibili al posto di quelle più disponibili comporta la nullità della delibera.

Orientamento ribadito sempre dalla Cassazione nella sentenza n. 14210 del 5 maggio 2022: “le disponibilità della società devono essere intaccate secondo un ordine che tenga conto del grado di facilità con cui la società stessa potrebbe deliberarne la destinazione ai soci”. Al riguardo, il capitale sociale ha, dunque, “un grado di indisponibilità maggiore di quello relativo alla riserve legali, laddove le riserve statutarie e quelle facoltative create dall’assemblea sono liberamente disponibili”; pertanto, “debbono essere utilizzati, nell’ordine, prima le riserve facoltative, poi quelle statutarie, indi quelle legali e, da ultimo, il capitale sociale”.

Nei fatti, si può distinguere tra:

- Riserve disponibili: comprendono ad esempio la riserva straordinaria, immediatamente utilizzabile per la copertura delle perdite.

- Riserve non distribuibili: come la riserva legale, che può essere utilizzata solo dopo l’esaurimento delle riserve disponibili.

- Riserve indisponibili: come la riserva derivante dalla sospensione di ammortamenti.

- Capitale sociale: ultimo strumento da utilizzare, solo in assenza di altre riserve disponibili.