BILANCI 2025 – TERMINI E QUADRO GENERALE

PREMESSA

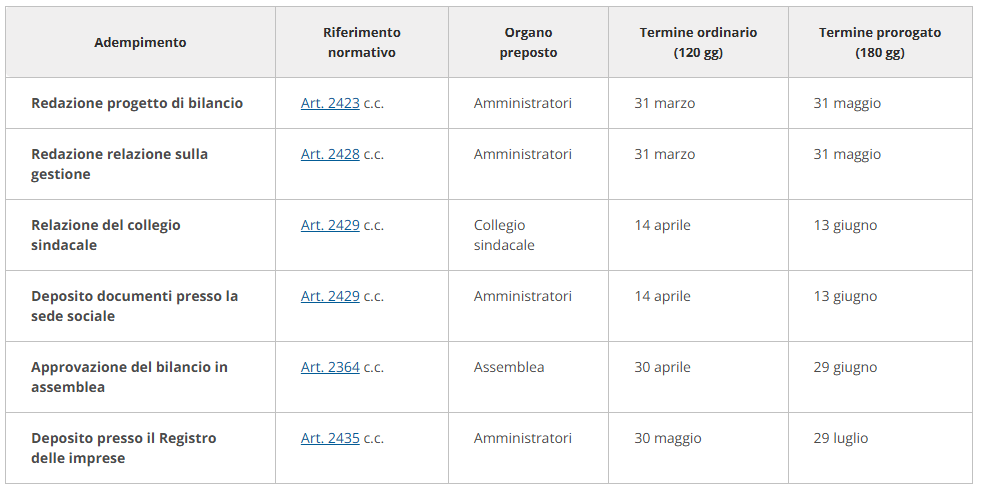

Con la chiusura dell’esercizio al 31 dicembre 2025 prende avvio la consueta “campagna bilanci”, che vede coinvolti amministratori, organi di controllo e uffici amministrativi nella predisposizione, approvazione e deposito del bilancio d’esercizio. Si tratta di un iter scandito dal Codice civile, che prevede adempimenti puntuali, soggetti responsabili e termini ben definiti – ordinari e, in presenza dei presupposti, prorogati – entro i quali completare ciascuna fase.

Per le società di capitali, il mancato rispetto delle scadenze può comportare responsabilità degli amministratori e sanzioni, oltre a possibili riflessi nei rapporti con banche, fornitori e soci. Diventa quindi fondamentale pianificare per tempo tutte le attività di redazione, revisione e approvazione del bilancio.

REDAZIONE DEL PROGETTO DI BILANCIO

Il primo passaggio dell’iter riguarda la redazione del progetto di bilancio da parte dell’organo amministrativo, ai sensi dell’art. 2423 c.c. Gli amministratori predispongono lo schema completo di bilancio (stato patrimoniale, conto economico, rendiconto finanziario, nota integrativa ed eventuali allegati), costruendo il documento che verrà poi sottoposto all’organo di controllo e all’assemblea.

In base alla scansione da te indicata, il progetto di bilancio deve essere redatto almeno 30 giorni prima della data fissata per l’assemblea di approvazione. Assumendo una convocazione assembleare nel termine ordinario (120 giorni dalla chiusura dell’esercizio), il calendario esemplificativo risulta il seguente:

- termine ordinario: redazione entro il 31 marzo;

- termine prorogato (approvazione a 180 giorni): redazione entro il 31 maggio.

Queste date, sebbene convenzionali, rappresentano una guida pratica per organizzare il lavoro interno e con i professionisti esterni, evitando compressioni eccessive nei tempi di verifica.

RELAZIONE SULLA GESTIONE

Contestualmente al progetto di bilancio – o comunque entro lo stesso termine – gli amministratori redigono la relazione sulla gestione prevista dall’art. 2428 c.c. Si tratta del documento che illustra l’andamento della gestione, la situazione della società e le principali incertezze e prospettive, integrando le informazioni di natura quantitativa contenute nel bilancio. Anche per la relazione sulla gestione valgono i medesimi termini:

- termine ordinario: predisposizione entro il 31 marzo (almeno 30 giorni prima dell’assemblea);

- termine prorogato: predisposizione entro il 31 maggio.

Dal punto di vista operativo, è prassi coordinare la redazione della relazione sulla gestione con quella del progetto di bilancio, in modo da assicurare coerenza tra dati contabili, informazioni qualitative e analisi dell’andamento aziendale.

RELAZIONE DEL COLLEGIO SINDACALE

Una volta ricevuti il progetto di bilancio e la relazione sulla gestione, l’organo di controllo (collegio sindacale) procede alle proprie verifiche e alla redazione della relazione ai sensi dell’art. 2429 c.c. La relazione dei sindaci illustra l’attività di vigilanza svolta, contiene le osservazioni sul bilancio e si conclude con proposte in merito alla sua approvazione. La scansione temporale prevede che il collegio sindacale rediga la propria relazione almeno 15 giorni prima dell’assemblea:

- termine ordinario:entro il 14 aprile;

- termine prorogato: entro il 13 giugno.

È essenziale che la relazione sia disponibile in tempo utile per consentire, da un lato, l’eventuale confronto con gli amministratori e, dall’altro, il deposito e la consultazione da parte dei soci.

DEPOSITO DEI DOCUMENTI PRESSO LA SEDE SOCIALE

Sempre l’art. 2429 c.c. impone che il progetto di bilancio, la relazione sulla gestione e la relazione dell’organo di controllo siano depositati presso la sede sociale almeno 15 giorni prima dell’assemblea. Lo scopo è garantire ai soci un congruo periodo per esaminare i documenti, così da poter partecipare all’assemblea con piena consapevolezza. Coerentemente con la scansione sopra richiamata, anche per questo adempimento si individuano le seguenti date:

- termine ordinario: deposito entro il 14 aprile;

- termine prorogato: deposito entro il 13 giugno.

Dal punto di vista operativo, il deposito non è una mera formalità, ma rappresenta un momento centrale di trasparenza nei rapporti tra società e soci, soprattutto nelle realtà con compagini allargate o interessi non sempre allineati.

APPROVAZIONE DEL BILANCIO

Il fulcro dell’iter è l’approvazione del bilancio da parte dell’assemblea dei soci, disciplinata dall’art. 2364 c.c. per le s.p.a. (con regole analoghe, per rinvio, nelle s.r.l. salvo diversa previsione statutaria). L’assemblea ordinaria deve essere convocata per approvare il bilancio entro 120 giorni dalla chiusura dell’esercizio; in presenza di particolari esigenze (ad esempio, obbligo di bilancio consolidato, struttura societaria complessa, esigenze legate all’attività), lo statuto può prevedere una proroga fino a 180 giorni.

Sul piano delle date:

- termine ordinario: approvazione entro il 30 aprile 2026;

- termine prorogato: approvazione entro il 29 giugno 2026.

La decisione di avvalersi del maggior termine deve essere adeguatamente motivata nella relazione sulla gestione o, in mancanza, nella nota integrativa, richiamando le specifiche ragioni organizzative o strutturali che rendono necessario il rinvio.

DEPOSITO DEL BILANCIO AL RI

Una volta approvato, il bilancio deve essere depositato presso il Registro delle imprese, insieme alle relazioni e al verbale assembleare, ai sensi dell’art. 2435 c.c. Si tratta di un adempimento essenziale, non solo per la pubblicità legale, ma anche per la circolazione delle informazioni verso terzi (banche, fornitori, controparti commerciali). Il termine per il deposito è di 30 giorni dalla data di approvazione:

- termine ordinario: deposito entro il 30 maggio 2026 (bilancio approvato entro il 30 aprile);

- termine prorogato: deposito entro il 29 luglio 2026 (bilancio approvato entro il 29 giugno).

La tempestività nel deposito consente di evitare sanzioni amministrative e di garantire un’immagine di correttezza e affidabilità della società nei confronti del mercato.