DETRAZIONI IRPEF 2025 – NUOVI LIMITI ALLE SPESE DETRAIBILI

PREMESSA

Il periodo d’imposta 2025 è il primo anno di applicazione del taglio alle spese detraibili previsto con la Legge n. 207/2024, Legge di Bilancio 2025.

Ad essere penalizzati sono i titolari di redditi complessivamente superiori a 75.000 euro, il taglio non dipende però solo dal reddito ma anche dal numero di figli a carico presenti nel nucleo familiare.

La nuova norma si applica anche ai bonus edilizi e in generale a tutte le spese per le quali è ammessa la detrazione.

Il contribuente nei conteggi di fine anno dovrà individuare gli oneri e le spese complessivamente sostenute nel 2025 che gli permetteranno di ottenere il maggior risparmio fiscale nella prossima dichiarazione dei redditi.

IL CALCOLO DEL LIMITE

Per calcolare la spesa massima che può essere detratta in sede di dichiarazione dei redditi (spesa sulla quale calcolare la detrazione %), si parte dall’individuazione di un importo base.

Fermo restando, come vedremo più avanti, i limiti previsti dalla normativa di riferimento di ciascuna delle spese che il contribuente intende portare in detrazione.

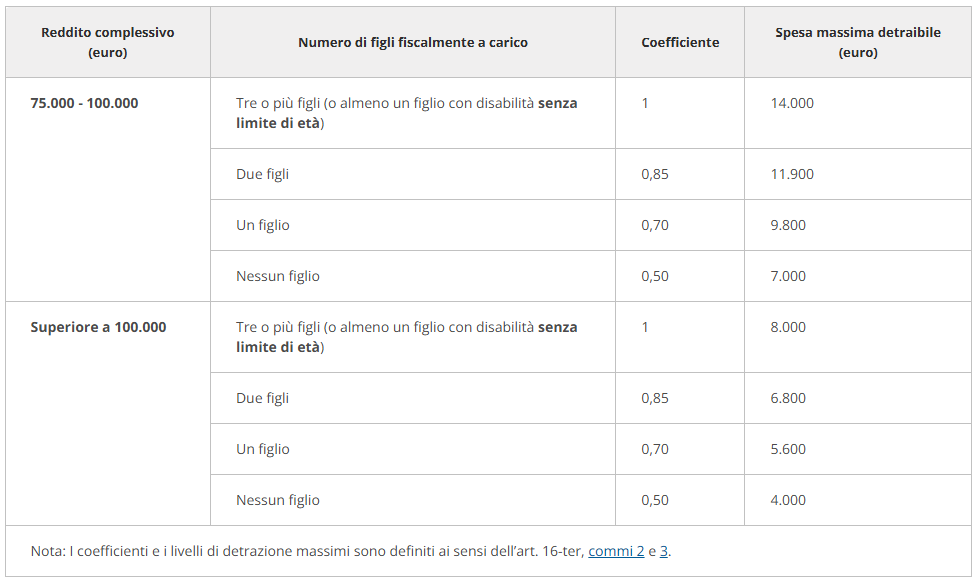

L’importo base ossia la spesa massima complessiva teoricamente detraibile è pari a:

- 14.000 euro, se il reddito complessivo del contribuente è superiore a 75.000 euro;

- 8.000 euro, se il reddito complessivo del contribuente è superiore a 100.000 euro.

Per calcolare l’effettiva spesa ammessa in detrazione tuttavia ai suddetti importi teorici va applicato uno specifico coefficiente che tiene conto della composizione del nucleo familiare ossia del numero di figli a carico.

Il reddito complessivo è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze, di cui all’art. 10, comma 3-bis, del TUIR.

Ai fini della verifica dei suddetti limiti, rileva il c.d. reddito di riferimento.

LA VERIFICA DEL NUMERO DI FIGLI A CARICO

Per l’individuazione del numero dei figli fiscalmente a carico in base al quale determinare il coefficiente da applicare (vedi Tabella precedente), deve farsi riferimento al numero dei figli che risultano fiscalmente a carico nell’anno di sostenimento delle spese detraibili.

fermo restando il rispetto del requisito reddituale per essere considerati figli fiscalmente a carico (2.840,51, 4.000 euro per i figli fino a 24 anni):

- rilevano nel computo anche qualora gli stessi siano a carico solo per una parte dell’anno (ad esempio in caso di nascita del figlio).

- i figli rilevano ai fini del conteggio anche laddove al genitore non spettino le detrazioni per carichi di famiglia carico poiché per gli stessi già percepisce l’assegno unico e universale (AUU) o qualora il figlio sia over 30 e non sia portatore di handicap.

- nel caso di detrazione ripartita in più annualità, occorre fare riferimento all’anno in cui rileva la rata di spesa.

CALCOLO PRATICO

A livello pratico, il contribuente o chi per lui dovrà seguire i seguenti passaggi operativi:

- individuare la spesa teorica complessivamente ammessa in detrazione;

- applicare all’importo base di spesa ammessa in detrazione il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato individuerà l’ammontare massimo degli oneri e delle spese, comprensive della quota annuale delle spese detraibili per quote annuali, sul quale il contribuente deve calcolare l’importo della detrazione spettante, tenendo conto delle singole regole che disciplinano le voci di spesa ammesse a riduzione dell’IRPEF.

Il contribuente nei conteggi di fine anno dovrà individuare gli oneri e le spese complessivamente sostenute nel 2025 che gli permetteranno di ottenere il maggior risparmio fiscale nella prossima dichiarazione dei redditi 2026, periodo d’imposta 2025.

Ciò non toglie che lo stesso contribuente, sempre nel rispetto della spesa massima da portare in detrazione, potrà combinare le varie agevolazioni a suo piacimento, ma a rigor di logica la scelta dovrebbe ricadere sull’opzione che gli permette di versare meno imposte.

Da qui, una volta individuata la spesa massima detraibile, il contribuente procederà ragionevolmente conteggiando le spese che gli permetteranno di assorbire maggiore capienza fiscale in virtù di una più alta percentuale agevolativa o più favorevole disposizione normativa di riferimento.

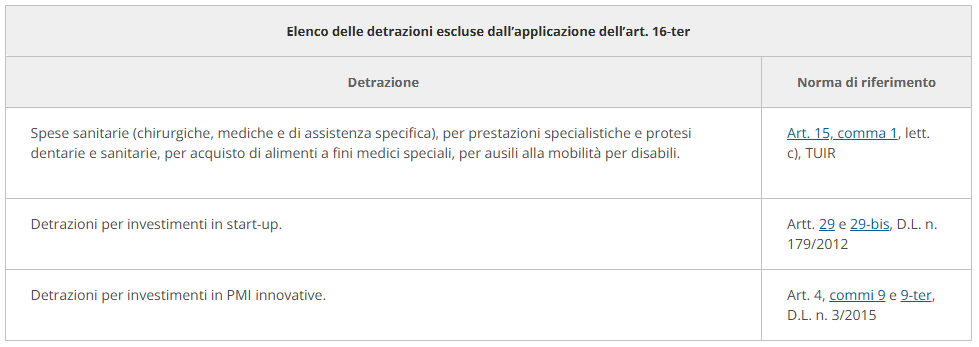

SPESE ESCLUSE DAL LIMITE

Non sono interessati dalla norma in parola le spese sanitarie nonché gli oneri per investimenti in start-up e PMI innovative.

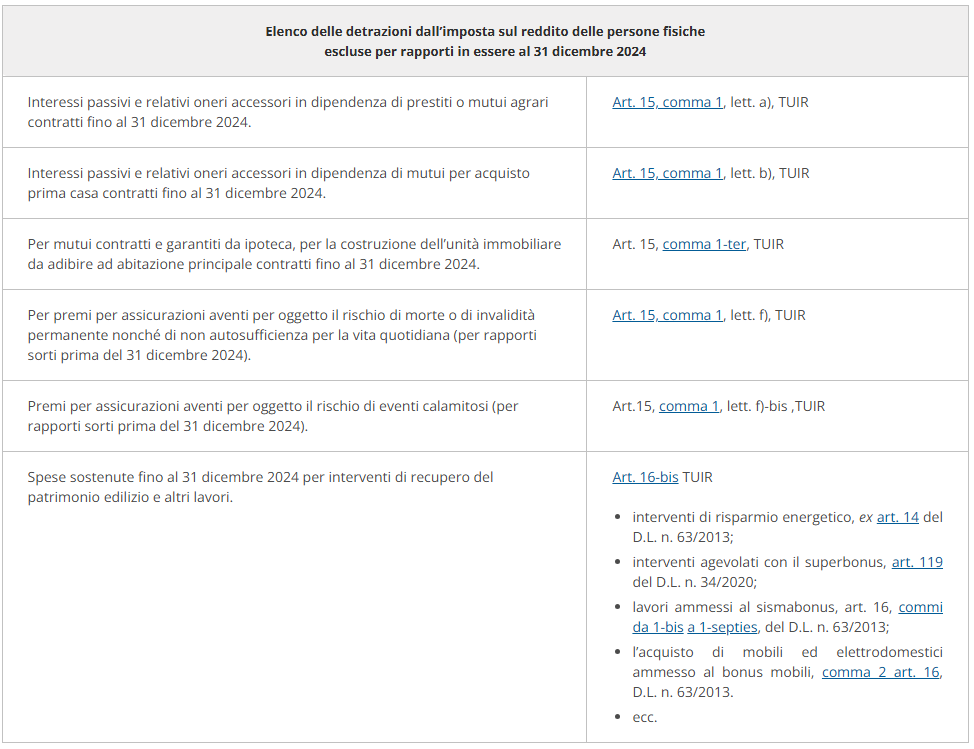

Rispetto alle spese detraibili per quote annuali, si pensi ad esempio ai bonus edilizi, rilevano le rate di spesa riferite a ciascun anno.

Tuttavia se le spese per i lavori sono state sostenute entro il 31 dicembre 2024, le quote di spesa annuale non concorreranno alla verifica della spesa massima ammessa in detrazione (spesa su cui calcolare la detrazione sulla base della relativa disciplina di riferimento).

Ci sono altresì ulteriori detrazioni non interessate dal meccanismo di decalage in esame in quanto le relative discipline di riferimento già prevedono dei limiti reddituali sotto la soglia di 75.000 euro per l’accesso alle detrazioni.

Tra queste ad esempio la detrazione ex art. 15, comma 1, lett. e-quater, del TUIR per le spese di iscrizione annuale e l’abbonamento di ragazzi tra 5 e 18 anni a istituti per lo studio e la pratica della musica a favore dei contribuenti con reddito complessivo non superiore a 36.000 euro; quella per le spese sostenute per addetti all’assistenza personale in casi di non autosufficienza se il reddito complessivo non supera 40.000 euro (art. 15, comma 1, lett. i-septies, TUIR); ecc.

ULTERIORI LIMITI DA TENERE IN CONDIDERAZIONE

Reddito complessivo superiore a 200.000 € – Art. 15 comma 3-bis Tuir

Si ricorda che, nel caso in cui il reddito complessivo è superiore a 120.000 euro, opera, altresì, la limitazione dell’art. 15, comma 3-bis, del TUIR, e, pertanto, la detrazione di alcune spese elencate nello stesso articolo spetta solo per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Reddito complessivo superiore a 200.000 € – DDL di Bilancio 2026

Infine, si segnala che il DdL di Bilancio 2026 prevede una modifica all’art. 16-ter qui in esame, con la quale introduce un taglio alle detrazioni di 440 euro per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro.

Il taglio, se confermato nel testo finale della Manovra, dovrà essere applicato sulla detrazione che risulta già ridotta per effetto del meccanismo di decalage della spesa qui analizzato e dell’ulteriore previsione di riduzione di cui al comma 3-bis art. 15 del TUIR (vedi ultimo esempio), riservata proprio ai contribuenti con redditi più alti.