ROTTAMAZIONE QUINQUIES

NOVITA’

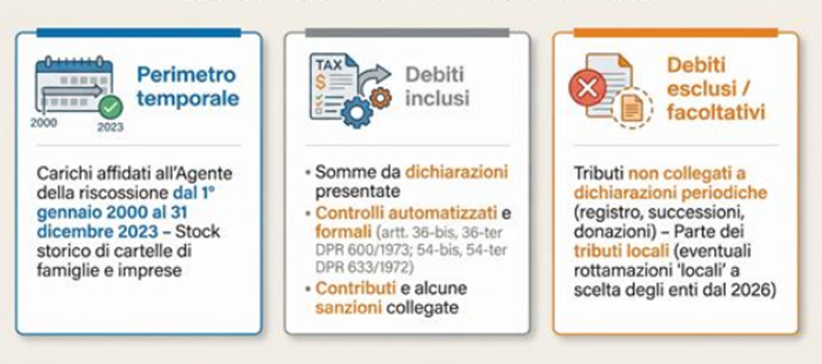

È introdotta una nuova definizione agevolata dei carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023.

DEBITI OGGETTO DI RATEAZIONE

Rientrano i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023.

Sono ricompresi in particolare:

- somme derivanti da dichiarazioni presentate (Irpef, Ires, Iva)

- liquidazione automatiche e controlli formali (artt. 36‑bis e 36‑ter del D.P.R. n. 600/1973; artt. 54‑bis e 54‑ter del D.P.R. n. 633/1972)

- contributi previdenziali Inps – esclusi quelli derivanti da accertamento

- sanzioni Codice della Strada – limitatamente a interessi e aggio

La definizione riguarda i singoli carichi affidati all’agente (con cartelle notificate).

Restano tendenzialmente esclusi, salvo eventuali scelte degli enti territoriali, i tributi non collegati a dichiarazioni periodiche (imposte di registro, successioni, donazioni) e una parte dei tributi locali, per i quali gli enti potranno attivare, su base facoltativa, proprie rottamazioni “locali” dal 2026.

SOMME DOVUTE ED ESLCUSIONI

Il contribuente estingue il debito versando:

- capitale

- spese di notifica ed esecutive

Sono stralciati: sanzioni; interessi iscritti a ruolo; interessi di mora; somme aggiuntive sui contributi; aggio di riscossione (novità rispetto alle precedenti rottamazioni).

Per le sanzioni Codice della strada, la definizione opera solo sugli interessi e sull’aggio, non sulla sanzione principale.

MODALITA’ DI ADESIONE E TERMINI

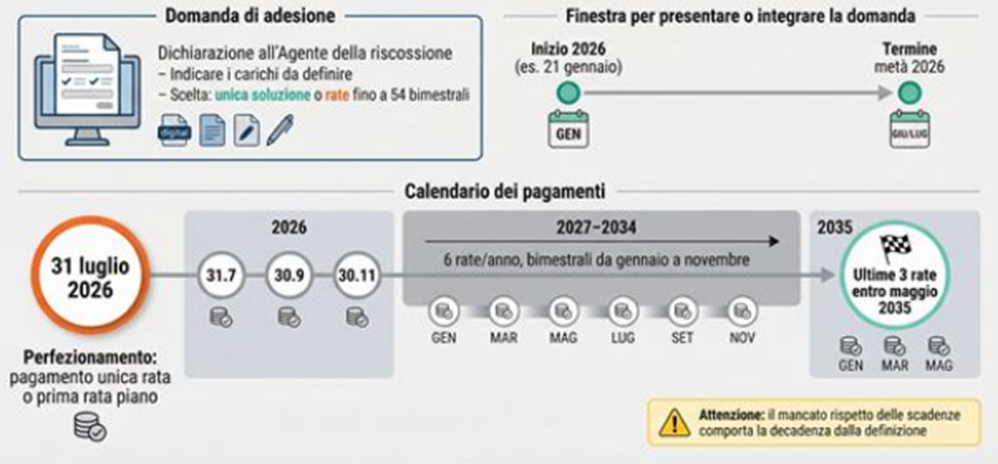

1) Termine di presentazione: la domanda di adesione va presentata entro il 30 aprile 2026, esclusivamente in via telematica . L’Agenzia delle Entrate-Riscossione (AdER) pubblicherà entro gennaio 2026 (entro 20 giorni dall’entrata in vigore della legge) le istruzioni e il modello da utilizzare .

2) Dichiarazione di adesione: il debitore deve compilare la dichiarazione telematica in cui manifesta la volontà di definire i carichi e indica il numero di rate prescelto . Nella stessa dichiarazione occorre segnalare eventuali cause tributarie pendenti riguardanti i carichi stessi, impegnandosi a rinunciarvi. Tale dichiarazione può essere integrata o modificata (sempre con modello AdER) entro la scadenza del 30.4.2026 .

3) Comunicazione AdER: entro il 30 giugno 2026 l’agente della riscossione comunicherà al contribuente l’ammontare delle somme dovute (capitale e spese) e il piano di rateazione approvato . Con questa comunicazione il piano di definizione è formalmente perfezionato.

4) Pagamento: il debitore dovrà scegliere se estinguere subito tutto il capitale dovuto oppure rateizzarlo. Il pagamento in unica soluzione è fissato entro il 31 luglio 2026 . In alternativa si può optare per un piano fino a 54 rate bimestrali di pari importo (in 9 anni)

TERMINI DI PAGAMENTO

- Unica soluzione entro il 31 luglio 2026; oppure

- Rateazione fino a 54 rate bimestrali (9 anni – durata massima: luglio 2026 – maggio 2035). Tre scadenze nel 2026 (31 luglio, 30 settembre, 30 novembre), poi sei appuntamenti all’anno da gennaio a novembre nel periodo 2027‑2034 e ultime tre rate entro maggio 2035

Importo minimo rata: 100 euro – per ottenere 54 rate il debito capitale minimo definibile è €5.400 (oltre spese)

Sulle rate decorrono interessi del 3% annuo dal 1° agosto 2026.

Non è applicabile la rateazione ordinaria ex art. 19 DPR 602/1973.

EFFETTI IMMEDIATI DELL’ADESIONE

Con la presentazione della domanda:

- sospensione prescrizione e decadenza

- stop a nuovi fermi, ipoteche ed esecuzioni

- sospensione delle rateazioni in corso

- regolarità ai fini DURC

- nessuna inadempienza verso la PA (compensazioni e pagamenti)

Le procedure esecutive già avviate si estingueranno con il pagamento della prima rata.

RAPPORTO CON LE PRECEDENTI ROTTAMAZIONI

Un nodo centrale riguarda i contribuenti che hanno già “incrociato” vecchie sanatorie: la quinquies si presenta come una finestra di rientro anche per chi è decaduto dalle precedenti edizioni, a condizione che i carichi rientrino nel perimetro oggettivo oggi ridisegnato.

Sono invece esclusi i carichi della rottamazione-quater per i quali, al 30.9.2025, risultino pagate tutte le rate scadute.

CONTENZIOSI IN ESSERE

Per i carichi oggetto di giudizio, il contribuente è tenuto a segnalare in domanda la pendenza del contenzioso e a impegnarsi a rinunciare alle liti una volta perfezionata la definizione; il processo può essere sospeso fino al pagamento della prima rata, che determina l’estinzione del giudizio. Se interviene la decadenza dalla rottamazione (mancato o tardivo pagamento delle rate, oltre le tolleranze che saranno definite in norma), il processo non può essere riattivato, con la conseguenza che il contribuente resta esposto al ruolo originario, comprensivo di sanzioni e interessi.

DECADENZA

La definizione decade in caso di:

- mancato pagamento dell’unica rata;

- mancato pagamento di due rate, anche non consecutive;

- mancato pagamento dell’ultima rata.

In tal caso i pagamenti già effettuati si intendono acconto del debito residuo, che rimane esigibile nelle forme ordinarie